★暗号資産を購入しただけで売却していないときは確定申告は不要です。

ただし、税務署に次の「暗号資産の評価方法」の届け出が必要ですので忘れないように提出してください。

将来の売却時に「暗号資産の評価方法」をどうするかを、初めて暗号資産を購入した年の翌年2月から3月の確定申告期限までに、管轄の税務署に届けておく必要があるんです。

暗号資産の評価方法とは次の2つです。

1.移動平均法

2.総平均法

どちらの評価方法でも、最終的に納める所得税は同じになりますが、確定申告時に納める所得税額が違ってきます。

一般的には「移動平均法」を採用するときに届け出を行います。

もしも提出を忘れていたりすると、自動的に「総平均法」が適用されます。

「移動平均法」は売買のつど、取得した数量と金額によって取得単価を計算しますが、「総平均法」は1年間に取得した総数量と購入金額の合計で取得単価を計算します。

この評価方法は、3年間は変更ができません。

もしも提出を忘れていて自動的に「総平均法」になっている場合で、「移動平均法」に変更したいときは、初めて暗号資産を取得した年から3年後の確定申告時期に「評価方法の届出手続」を提出することで変更が可能です。

このあたりは国税庁のサイトでご確認ください。

次の国税庁のサイトからエクセルファイルがダウンロードできます。

数値を入れていくだけで計算書ができます。計算書は最初に暗号資産を購入した年から毎年分が必要です。これは翌年への繰り越しがあるためです。

※暗号資産交換業者から送付される年間取引報告書を利用して計算する場合には、「総平均法用」を使用します。

★暗号資産を売却したときは、給与所得者の場合は評価益が20万円を超えるときは確定申告が必要です。

さらに次は失念しやすいので特に注意してください。

★暗号資産で商品やサービス代金を支払ったときも同様です。

これは、商品代金等を支払うために暗号資産を売却したとみなされるためで、暗号資産を売却した額が取得時の価額より20万円を超えたら確定申告が必要になります。

★年金受給者の場合は、年金受給額が年間で400万円以下の場合は確定申告は不要ですが、暗号資産の売却益が20万円を超える場合は年金収入が年間400万円以下であっても確定申告が必要です。

確定申告では「雑所得」

以下、国税庁のサイトからです。

「ビットコインをはじめとする仮想通貨を売却又は使用することにより生じる利益については、事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として、雑所得に区分され、所得税の確定申告が必要となります。」

出典サイト

ビットコインの売却益が出た場合は確定申告が必要なんですね。

★給与所得者の場合は、年間20万円を超える給与所得以外の所得(収入から経費を引いた金額)を得た場合は、確定申告が必要です。

例1

暗号資産売却所得 10万円

バイト所得 15万円

この場合は、10万円+20万円=30万円となり確定申告が必要です。

例2

暗号資産売却所得:年間10万円

短期アルバイトの給与収入:年間33万円

本業(給与所得):年間350万円

短期アルバイトは給与所得ですが、年末調整は1か所でしか行えないため、短期アルバイトで得た給与は副業となります。

そのため、支給額(収入)をそのまま暗号資産売却所得に加算して20万円を超えるかどうかで判断します。

この場合は、10万円+33万円=43万円と20万円を超えるため確定申告が必要です。

★給与を得ていない個人事業主やフリーランスの場合は、所得が48万円を超えると確定申告が必要です。基礎控除額は48万円です。

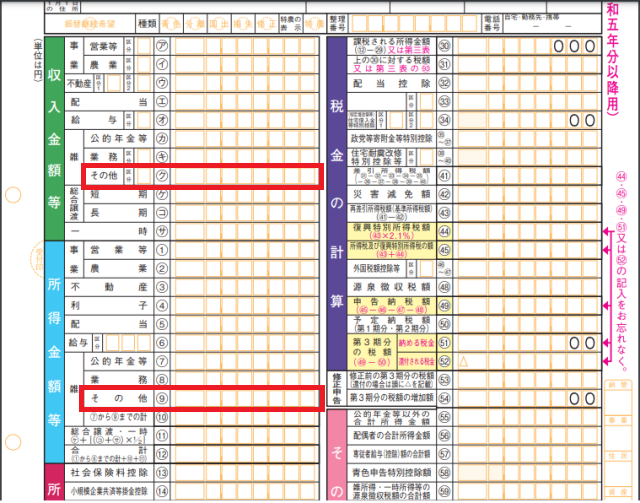

確定申告書の記載方法

計算は国税庁が公開している「暗号資産の計算書(総平均法)」または「暗号資産の計算書(移動平均法)」のエクセルファイルにその年の取引内容を入力することで、収入金額合計と必要経費合計が出力されるので、その数値を確定申告書に記入します。

所得は収入から経費を差し引いた金額です。

次の国税庁のサイトからエクセルファイルがダウンロードできます。

追加があればまた書いていきます。

確定申告が必要なときは必ず行ってください。

コメント